Niet-at-source of ‘as received’ deals, klinken misschien als acbracadabra en een ver-van-mijn-bed-show. Maar, iedere kunstenaar die zijn werk laat exploiteren door een ander heeft hier waarschijnlijk mee te maken. Als intellectueel eigendom-advocaat is het mijn taak om kunstenaars te waarschuwen voor de potentiële risico’s die verbonden zijn aan bepaalde clausules in overeenkomsten. Een clausule waar ik vaak voor moet waarschuwen, heeft betrekking op niet-at-source afrekeningen. Deze clausules, die vaak een percentage beloven op basis van de door de contracterende partij ‘ontvangen gelden’, kunnen nadelig uitpakken voor de kunstenaar. Ik zal je hieronder uitleggen wat ‘at source’ precies betekent en waarom ‘niet-at-source’ of wel ‘as received‘ een risico inhoudt als het gaat om de betaling van je royalty’s.

Geschreven door Riza Tisserand (en een beetje AI).

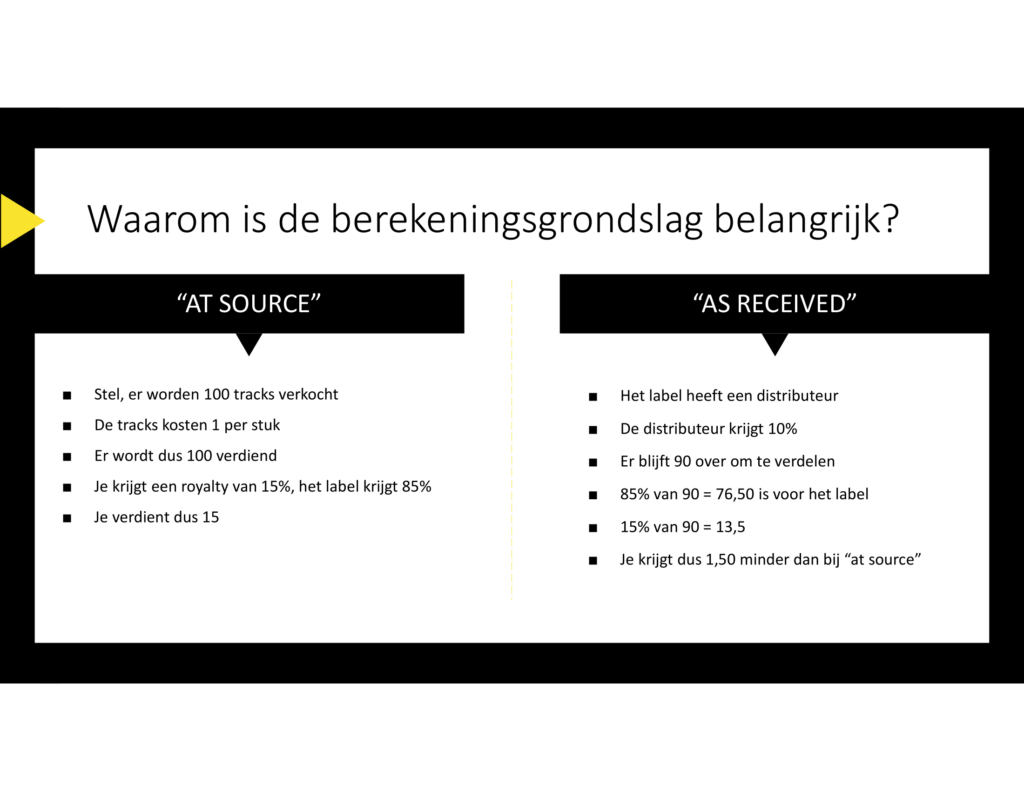

De problematiek van niet-at-source afrekeningen

Bij niet-at-source afrekeningen wordt het percentage dat de kunstenaar ontvangt, berekend op basis van de gelden die het kunst-exploiterende bedrijf daadwerkelijk ontvangt van derde partijen. Het gaat dan dus niet om de oorspronkelijke inkomsten zoals deze bij deze derde partijen binnenkomen. Tussen de ontvangst van de oorspronkelijke inkomsten bij de derde partijen en de ontvangst van de inkomsten bij het contracterende bedrijf zal vaak geld worden ingehouden.

Soms goede reden voor as received / niet-at-source deal

Een deel van dat ingehouden geld is goed te verantwoorden. Denk bijvoorbeeld aan werkzaamheden die de derde partij verricht en waarvoor de derde partij ook graag betaald wil worden. Een label dat muziek laat distribueren, zal ook de distributeur iets moeten betalen.

Weet wat je tekent

Toch kan zo’n clausule waarbij wordt afgerekend op basis van ‘ontvangen gelden’ problematisch zijn om verschillende redenen:

1. Tussenliggende entiteiten:

Contracterende bedrijven kunnen andere (gelieerde) ondernemingen tussen zichzelf en de betalende derde partij plaatsen. De inkomsten die uiteindelijk bij het contracterende bedrijf terechtkomen, kunnen daardoor lager zijn dan de oorspronkelijke opbrengst. Dit resulteert dus in een lagere uitbetaling aan de kunstenaar. De truc hierbij is dat de derde partij betaalt aan de gelieerde onderneming van de contracterende partij, die daarna geld afroomt door ‘kosten’ op te voeren voordat deze het geld doorbetaalt aan het contracterende bedrijf.

2. Ondoorzichtige afrekeningen bij niet-at-source:

De statements en afrekeningen die kunstenaars ontvangen, zijn vaak complex en ondoorzichtig. Dit geldt nog meer als het gaat om transacties met derde partijen. In een aantal gevallen worden er bij afrekeningen op basis van ‘ontvangen gelden’ zelfs helemaal geen statements meegestuurd van derde partijen. Dit maakt het voor kunstenaars moeilijk om de juistheid van hun vergoedingen te verifiëren.

3. Transparantieplicht:

Hoewel de Digital Single Market Richtlijn en de Nederlandse Auteurswet (in artikel 25ca) een transparantieplicht voor exploitanten kennen, is dit betrekkelijk nieuw. De praktische toepassing hiervan is hierdoor juridisch nog niet volledig uitgekristalliseerd. Bij een juridisch conflict hierover zal de contracterende partij zich daarom mogelijk op minder transparantieplicht beroepen dan de kunstenaar eist. Ook zal de contracterende partij zich mogelijk, terecht of onterecht, op de uitzonderingen van de transparantieplicht beroepen. Dit kan bijvoorbeeld met behulp van lid 4 van het genoemde artikel uit de Auteurswet. Wanneer de contracterende partij meent dat de administratieve lasten van het geven van deze transparantie niet in verhouding staan tot de exploitatieopbrengst.

4. Derde partijen buiten de EU:

De vraag of bedrijven buiten de EU moeten meewerken aan de transparantieplicht is onderwerp van een lopende discussie over de juridische basis waarop de EU bedrijven buiten haar jurisdictie kan verplichten om mee te werken aan transparantievereisten. Maar ook de handhaving van transparantieverplichtingen bij bedrijven buiten de EU kan praktisch uitdagend zijn.

Nuancering

Het is belangrijk te benadrukken dat niet alle bedrijven kwade bedoelingen hebben met dergelijke clausules. Sommige zijn gebonden aan hun eigen overeenkomsten met derde partijen, omdat die op zichzelf niet at-source zijn. Dit kan leiden tot een domino-effect waarbij de niet-at-source structuur wordt doorgegeven in de keten van overeenkomsten.

Tips voor kunstenaars en royalty’s

1. Aandacht: Besteed aandacht aan clausules die de berekening van royalty’s of vergoedingen beschrijven. Laat deze clausules goed op schrift uitleggen door de tegenpartij. Hierdoor kan (deels) worden voorkomen dat misverstanden ontstaan over hoe de clausule moet worden uitgelegd. Onthoud daarbij dat niet alle bedrijven het goed met je voor hebben. Maar, ook dat niet alle bedrijven van plan zijn om misbruik van jou te maken. Dus hou de toon van je vragen in de gaten: het is geen verhoor.

2. Onderhandelen: Probeer waar mogelijk te onderhandelen over at-source afrekeningen of duidelijke definities van ‘ontvangen gelden’. Zorg daarbij bijvoorbeeld dat duidelijk is welke kosten nu precies mogen worden ingehouden door die derde partijen voordat ze het geld doorstorten naar de contractpartij. Of probeer je wederpartij ervan te overtuigen om een at-source betaling in de overeenkomst op te laten nemen.

3. Transparantie eisen: Maak gebruik van het recht op transparantie zoals vastgelegd in de Auteurswet en laat daarnaast het recht op auditen in de overeenkomst opnemen.

4. Professioneel advies: Win altijd professioneel advies in. De kans is namelijk groot dat je wederpartij dat ook heeft gedaan en de overeenkomst die het contracterende bedrijf jou aanbiedt, vaak in het voordeel van dat bedrijf is geschreven. Een professional kan dan meedenken en eventueel onderhandelen om de overeenkomst voordeliger voor jou als kunstenaar te maken.

Conclusie over niet-at-source berekeningen

Hoewel niet alle ‘niet-at-source’ contracten per definitie nadelig zijn, is het cruciaal dat kunstenaars zich bewust zijn van de potentiële risico’s. Door alert te zijn op de formulering van overeenkomsten en juridisch advies van een entertainmentadvocaat in te winnen, kunnen kunstenaars hun belangen beter beschermen en een transparante, eerlijkere vergoeding voor hun werk veiligstellen.

Auteursrecht (c) Sander Petit

Vragen over muziekovereenkomsten en royalty-berekeningen?

Neem gerust contact op om een afspraak te maken en onze dienstverlening en tarieven te bespreken.

0 Comments Leave a comment